EQS-News: Die Doubleview Gold Corp. gibt eine vorläufige positive Wirtschaftlichkeitsbewertung für das Hat-Projekt bekannt; robuste Wirtschaftlichkeit im Basisszenario und strategisches Potenzial für Scandium.

EQS Adhoc und News

EQS-News: Die Doubleview Gold Corp. gibt eine vorläufige positive Wirtschaftlichkeitsbewertung für das Hat-Projekt bekannt; robuste Wirtschaftlichkeit im Basisszenario und strategisches Potenzial für Scandium.

Autor: EQS

EQS-News: Doubleview Gold Corp.

/ Schlagwort(e): Miscellaneous

Die Doubleview Gold Corp. gibt eine vorläufige positive Wirtschaftlichkeitsbewertung für das Hat-Projekt bekannt; robuste Wirtschaftlichkeit im Basisszenario und strategisches Potenzial für Scandium.

10.03.2026 / 17:34 CET/CEST

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

NPV:

NPV nach Steuern (5%) von 6,73 Milliarden C$ und eine IRR von 23% zu Konsens-Metallpreisen

NPV nach Steuern (5%) von 13,53 Milliarden C$ und eine IRR von 39% zu Spot-Metallpreisen

NPV einschließlich Scandium und der zugehörigen Verarbeitungsanlage:

NPV nach Steuern (5%) von 6,94 Milliarden C$ und eine IRR von 19% zu Konsens-Metallpreisen

NPV nach Steuern (5%) von 14,52 Milliarden C$ und eine IRR von 32% zu Spot-Metallpreisen

Vancouver, British Columbia--(Newsfile Corp. - Dienstag, 10. März 2026) - Doubleview Gold Corp (TSXV: DBG) (OTCQB: DBLVF) (FSE: 1D4) ("Doubleview" oder das "Unternehmen") freut sich, die Ergebnisse der vorläufigen wirtschaftlichen Bewertung (PEA) seines zu 100% unternehmenseigenen polymetallischen Hat-Porphyr-Projekts ("Hat" oder das "Projekt") im Nordwesten von British Columbia bekannt zu geben. Mit einem bedeutenden Vorkommen an Kupfer, Gold, Kobalt und Silber sowie Scandium wird Hat zu einer wichtigen Ressource für kritische Mineralien.

Es wurden drei Verarbeitungsszenarien analysiert - Szenario A1 (A1) ein Cu-Au-Ag-Co-Flotations-Basisszenario auf Grundlage der in den bisherigen Tests erzielten Gewinnungsraten[1], Szenario A2 (A2), dasselbe Basisszenario unter Verwendung erwarteter Rückgewinnungsraten1, und Szenario B (B), ein Cu-Au-Ag-Co-Flussschema mit einem zusätzlichen hydrometallurgischen Kreislauf und einem Scandium-Rückgewinnungskreislauf. Die Ergebnisse zeigen, dass das Projekt auch ohne die Scandium-Komponente finanziell attraktiv ist.

Highlights:

Robuste Wirtschaftlichkeit des Projekts: Die PEA zeigt einen hochmargenfähigen Betrieb mit einem NPV nach Steuern (5%) von 4,96 Mrd. C$ (A1), 6,73 Mrd. C$ (A2) oder 6,94 Mrd. C$ (B) und einer IRR von 19% (A1), 23% (A2) oder 19% (B) zu Analysten-Konsens-Metallpreisen[2]. Unter Verwendung eines Spot-Preis-Szenarios[3], erzielt das Projekt einen überzeugenden NPV nach Steuern (5%) von 11,05 Milliarden C$ (A1), 13,53 Milliarden C$ (A2) oder 14,52 Milliarden C$ (B) und eine IRR von 34% (A1), 39% (A2) oder 32% (B).

Sensibilitäts-Highlight: Die Projektwirtschaftlichkeit weist die größte Sensitivität gegenüber den allgemeinen Metallpreisen auf. Der Kapitalwert (NPV, 5%) liegt bei einer Veränderung der Preise aller Metalle um ±20% zwischen 3,2 Mrd. C$ und 10,2 Mrd. C$ (IRR: 14-32%). Selbst unter zusätzlichen Sensitivitätsannahmen von +20% CAPEX und +20% OPEX zusätzlich zu einem bereits im Basisszenario enthaltenen Risikopuffer von 25%, erzielen alle Szenarien interne Renditen von 16% oder mehr. Szenario B bietet darüber hinaus ein zusätzliches Potenzial bezüglich Scandiumoxid mit einem NPV (5%) von 6,2 bis 7,7 Mrd. C$ (IRR: 18-20%) bei einer Metallpreisvariation von ±40%.

Tier-1-Skala und Lebensdauer: Der Minenplan sieht eine Lebensdauer von über 25 Jahren bei einer Verarbeitungsrate von 120.000 Tonnen pro Tag vor, gestützt auf eine Ressourcenbasis von 609 Mt mit 0,43% CuEq[4] in den Kategorien "Gemessen" und "Angezeigt" sowie 503 Mt mit 0,41% CuEq4 in der Kategorie "Abgeleitet".

Hochleistungsproduktionsprofil B: Dieses Projekt ist als konventioneller großflächiger Tagebaubetrieb geplant und kann voraussichtlich durchschnittlich über 74 kt Kupfer, 254 koz Gold, 376 koz Silber und 2,7 kt Kobalt pro Jahr in den ersten 10 Jahren produzieren, mit einer durchschnittlichen Lebensdauerproduktion (LOM) von 67,6 kt Cu, 217 koz Au, 348 koz Ag, 2,5 kt Co und 128 Tonnen Scandiumoxid pro Jahr. (Hinweis: Das Kobalt könnte etwa 68% der Kobaltproduktion Nordamerikas ausmachen, basierend auf der Produktion im Jahr 2024).

Strategische Bedeutung für kritische Mineralien: Das Projekt positioniert sich als primäre Quelle für Kupfer, Scandium und Kobalt in Nordamerika. Mit ungefähr 2,42 Milliarden lb Kupfer, 80 Millionen lb Kobalt und 2.415 Tonnen Scandiumoxid in den Kategorien "Gemessen" und "Angezeigt", stellt dieses Projekt eine wichtige Entdeckung kritischer Mineralien dar.[5]

Stabile und unterstützende Gerichtsbarkeit: Das Projekt liegt in einem erstklassigen Bergbaugebiet in British Columbia und profitiert von einem stabilen regulatorischen Umfeld. Das Unternehmen verpflichtet sich dabei, in respektvoller Weise mit den lokalen First Nations in Kontakt zu treten und positive und konstruktive Beziehungen aufzubauen, während das Projekt voranschreitet.

Katalysator für die Entwicklung: Die PEA dient als technische Grundlage für einen unmittelbaren Übergang zu einer Vorstudie (PFS) und bietet eine klare Agenda für Vorarbeiten und Genehmigungsverfahren in den Jahren 2026 und 2027.

Farshad Shirvani, Präsident und CEO von Doubleview Gold Corp., kommentierte: "Die Ergebnisse dieser PEA bestätigen die Größe, Stärke und das langfristige Potenzial des Hat-Projekts. Die Erzielung eines NPV nach Steuern (5%) von bis zu 6,94 Mrd. C$ und einer IRR von bis zu 23% zu Konsenspreisen und sogar noch stärkerer Kennzahlen zu Spot-Preisen bestätigt die jahrelange disziplinierte Erkundungs- und technische Arbeit unseres Teams. Hat zeigt Tier-1-Eigenschaften mit einer Lebensdauer der Mine von 25 Jahren, einem starken jährlichen Produktionsprofil und einer bedeutenden Erzeugung von freiem Cashflow. Wichtig ist, dass das Projekt eigenständig funktioniert, ohne auf das Scandium angewiesen zu sein, und gleichzeitig ein erhebliches Aufwärtspotenzial durch kritische Mineralien bewahrt, sobald die Märkte sich weiterentwickeln. Wir freuen uns, Hat in die Vorstudienphase zu überführen und auch in Zukunft an einem bedeutenden kanadischen Projekt für kritische Metalle zu arbeiten."

Doubleview erkennt an, dass sich das Projekt auf dem traditionellen Gebiet der Tahltan Nation und der Taku River Tlingit First Nation befindet, und weiß um ihre Beziehung zu Land und Gewässern sowie um ihre Verantwortung und erkennt diese an. Doubleview verpflichtet sich zu einem respektvollen, transparenten und kontinuierlichen Dialog mit den First Nations und lokalen Gemeinschaften, deren Territorien sich mit dem Projektgebiet und den Zugangsrouten überschneiden, wobei der Schwerpunkt auf dem Schutz von Wasser und Umwelt sowie der Förderung einer verantwortungsvollen Entwicklung liegt.

PEA-ÜBERBLICK

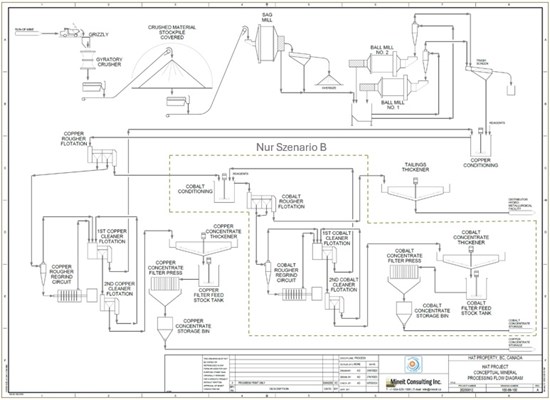

Die PEA sieht einen konventionellen Tagebau und eine Aufbereitungsanlage mit einer Lebensdauer der Mine von 25 Jahren und einer Anlagendurchsatzleistung von 120.000 t/d (42 Mt/a) vor. Zwei Verarbeitungsmöglichkeiten wurden analysiert, A1 und seine Alternative A2 sowie B: Die erste Alternative, A, ist ein Cu-Au-Ag-Co-Flotationskonzentrator mit zwei Rückgewinnungsszenarien, die auf aktuellen metallurgischen Tests basieren, wobei A2 die erwartete Leistung widerspiegelt (Abbildung 1); Alternative B ist ein vollständiger Kreislauf, der das Basis-Fließschema beibehält und eine nachgeschaltete hydrometallurgische Scandium-Rückgewinnungsanlage hinzufügt (Abbildung 2).

Die Abraumhalde ist eine mittig erhöhte Einrichtung, bei der verdichteter, aus Absetzschlämmen gewonnener Sand und eine speziell entwickelte Drainage zur Stabilisierung zum Einsatz kommen. Das anfallende Wasser (einschließlich Sickerwasser und Entwässerung aus dem Grubenbetrieb) wird dem Prozesswerk zum Recycling zugeführt. Die endgültige Stilllegung umfasst die Entwässerung des Beckens und dessen Renaturierung. Das Projekt wird wahrscheinlich durch Netzstrom über eine verlängerte Übertragungsleitung gespeist.

Die Tabellen 1 bis 3 fassen die wichtigsten Ergebnisse der PEA zusammen, einschließlich Produktion, Betriebskosten, Investitionsausgaben und den wichtigsten Finanzkennzahlen; die folgenden Abschnitte liefern detailliertere Informationen zu den zugrunde liegenden Annahmen, dem Projektdesign und den Studienergebnissen.

Tabelle 1:Übersicht PEA-Studie - Produktion

Vergleichspunkt

Einheit

Szenario A1

Szenario A2

Szenario B

Bergbau-Zusammenfassung

Abraumverhältnis

t:t

1,60

Produktionsübersicht LOM

Durchschnittliche jährliche Durchsatzmenge

Mt

42

CuEq Head Grade[6], [7]

%

0,42

Cu Head Grade

%

0,19

Au Head Grade

g/t

0,19

Ag Head Grade

g/t

0,51

Co Head Grade

g/t

0,78

Sc Head Grade6

g/t

28,35

Cu-Rückgewinnung

%

80

89

85[8]

Au-Rückgewinnung

%

66

75

898

Ag-Rückgewinnung

%

53

53

688

Co-Rückgewinnung

%

30

30

788

Sc-Rückgewinnung

%

n.z.

728

Gesamtmasse des zu verarbeitenden Abraums[9]

%

n.z.

12,5

Produktionsjahr Beginn von Sc2O38

Jahr

n.z.

4

Durchschnittliche jährliche Kupferproduktion

kt

63,6

70,8

67,6

Gesamt-Cu-Produktion

kt

1.590,5

1.769,4

1.689,9

Jahresdurchschnitt an verkaufbarem Kupfer

kt

61,7

68,7

65,7

Verkaufbares Kupfer insgesamt

kt

1.542,8

1.716,3

1.642,2

Durchschnittliche jährliche Goldproduktion

koz

161,1

183,1

217,3

Gesamt-Au-Produktion

koz

4.028,2

4.577,5

5.432,0

Jahresdurchschnitt an verkaufbarem Gold

koz

153,1

173,9

207,5

Verkaufbares Gold insgesamt

koz

3.826,8

4.348,7

5.188,6

Durchschnittliche jährliche Silberproduktion

koz

271,3

271,3

348,0

Gesamt-Ag-Produktion

koz

6.781,6

6.781,6

8.700,9

Jahresdurchschnitt an verkaufbarem Silber

koz

244,1

244,1

318,6

Verkaufbares Silber insgesamt

koz

6.103,4

6.103,4

7.965,3

Durchschnittliche jährliche Kobaltproduktion

kt

1,0

1,0

2,5

Gesamt-Co-Produktion

kt

23,9

23,9

62,2

Jahresdurchschnitt an verkaufbarem Kobalt

kt

0,8

0,8

2,3

Verkaufbares Kobalt insgesamt

kt

19,1

19,1

56,3

Durchschnittliche jährliche Sc2O3-Produktion

t

n.z.

128,4

Gesamtproduktion von Sc2O3

t

n.z.

3.209,5

Verkaufbares Sc2O3 insgesamt

t

n.z.

3.049,0

Tabelle 2:Übersicht PEA-Studie - Betriebskosten

Vergleichspunkt

Einheit

Szenario A1

Szenario A2

Szenario B

Betriebskosten

Durchschnittliche Bergwerksbetriebskosten

C$/t pro bewegter Tonne

2,32

Durchschnittliche Bergwerksbetriebskosten

C$/t-aufbereitet

6,03

Verarbeitungskosten[10]

C$/t-aufbereitet

7,93

7,93

10,84

Sc2O3 Verarbeitungskosten[11]

C$/kg Sc2O3

n.z.

939,55

Allgemeinkosten & Verwaltung

C$/t-aufbereitet

2,56

2,56

2,56

Gesamtbetriebskosten

C$/t-aufbereitet

16,22

16,22

22,96

Tabelle 3:Übersicht PEA-Studie - Investitionsausgaben und Finanzkennzahlen

Tabelle 4 zeigt die Sensibilitätsanalyse unter Verwendung des NPV nach Steuern(5 %) und der IRR nach Steuern.

Tabelle 4:Sensibilitätsanalyse

Variable

Fall (%)

Metallpreis

Szenario A1

Szenario A2

Szenario B

NPV (5%) C$M

IRR (%)

NPV (5%) C$M

IRR (%)

NPV (5%) C$M

IRR (%)

Basisfall

Konsensprognose

4.963

19

6.727

23

6.937

19

Kupferpreis

-20

3,90 US$/lb Cu

3.218

15

4.807

19

5.094

15

Kupferpreis

+20

5,86 US$/lb Cu

6.688

23

8.632

28

8.764

22

Goldpreis

-20

2.618,08 US$/oz

3.625

16

5.223

19

5.201

16

Goldpreis

+20

3.927,12 US$/oz

6.289

22

8.222

27

8.661

22

Metallpreise

-20

Alle Metallpreise

1.708

10

3.165

14

2.650

11

Metallpreise

+20

Alle Metallpreise

8.118

27

10.233

32

11.110

26

Anfängliche CAPEX

+20

Variable je nach Szenario

4.448

16

6.222

19

6.394

16

OPEX

+20

Variable je nach Szenario

3.660

16

5.438

20

5.185

16

Scandiumoxid-Preis

-40

900 US$/kg Sc2O3

6.159

18

Scandiumoxid-Preis

+40

2.100 US$/kg Sc2O3

7.714

20

SCHÄTZUNG DER MINERALRESSOURCEN

Doubleview Gold Corp veröffentlichte ein Update der Schätzung der Mineralressourcen (MRE). Die Schätzung erfolgte auf Grundlage der Mineralressourcenschätzung von Micon International Ltd. (Micon) zum Stichtag vom 17. Juli 2024. Diese MRE beinhaltet wesentliche neue Daten aus den Erkundungsprogrammen 2024 und 2025 und zum Stichtag vom 4. Februar 2026. Sie ersetzt die Micon-Schätzung von 2024.

Tabelle 5:Hat-MRE bei einem Cutoff-Gehalt von 0,2% CuEq zum 04. Februar 2026

Mineral- Ressourcen- Klassifikation

Tonnengehalt (Mt)

Durchschnittswert

Metallgehalt

CuEq (%)

Cu (%)

Au (g/t)

Co (g/t)

Ag (g/t)

CuEq (Mrd. lbs)

Cu (Mrd. lbs)

Au (Moz)

Co (Mio. lbs)

Ag (Moz)

Gemessen

272

0,44

0,22

0,18

76,26

0,37

2,61

1,11

1,41

35,6

2,17

Angezeigt

337

0,43

0,21

0,19

76,81

0,39

3,21

1,31

1,81

44,5

2,88

Gesamt G+A

609

0,43

0,21

0,18

76,57

0,38

5,82

2,42

3,22

80,1

5,05

Abgeleitet

503

0,41

0,18

0,19

76,62

0,38

4,57

1,72

2,77

66,2

4,19

Tabelle 6:Hat-MRE bei einem Cutoff-Gehalt von 0,2 % CuEq nach Stand vom 04. Februar 2026, Scandiumoxid-Ressourcen

Mineralressource Klassifikation

Tonnengehalt (Mt)

Sc Tonnengehalt1 (Mt)

Durchschnittswert Sc (g/t)

Metallgehalt Sc2O3 2 (t)

Gemessen

272

34

28,79

1.081

Angezeigt

337

42

28,76

1.334

Gesamt G+A

609

76

28,77

2.415

Abgeleitet

503

63

28,69

1.996

Anmerkungen:

1 Der Scandium-Tonnengehalt macht 12,5% des mineralisierten Materials pro Kategorie aus und spiegelt das Verhältnis des Abraums wider, der voraussichtlich in einem speziellen Scandium-Laugungskreislauf im Rahmen der aktuellen metallurgischen Beschränkungen verarbeitet wird. 2 Der Metallgehalt von Scandiumoxid wurde mit einer metallurgischen Rückgewinnung von 72% und einem Umrechnungsfaktor von Sc zu Sc2O3 von 1,534 berechnet.

Die Qualifizierte Person von Mineit, Tomasz Wawruch, FAusIMM, hat die MRE vorgenommen und die in dieser Pressemitteilung enthaltenen technischen Angaben zur MRE geprüft und genehmigt. Herr Wawruch ist ein leitender Berater für Geologie und Mineralressourcen und ist unabhängig von Doubleview. Herr Gilles Arseneau, PhD., P.Geo., der ARSENEAU Consulting Services Inc. führte eine unabhängige Überprüfung dieser MRE durch.

Mineralressourcen, die nicht als Mineralreserven ausgewiesen sind, haben keine nachgewiesene wirtschaftliche Abbaubarkeit.

Die Schätzung der Mineralressourcen kann durch Umwelt-, Genehmigungs-, rechtliche, Eigentums-, steuerliche, gesellschaftspolitische, Marketing- oder andere relevante Aspekte erheblich beeinflusst werden.

Vermutete Mineralressourcen werden geologisch als zu spekulativ angesehen, um wirtschaftliche Überlegungen anzustellen, die es ermöglichen würden, sie als Mineralreserven zu kategorisieren.

Die Mineralressourcenschätzung wurde in Übereinstimmung mit den Definition Standards for Mineral Resources and Mineral Reserves (2014) des Canadian Institute of Mining, Metallurgy and Petroleum ("CIM") sowie den Best Practice Guidelines von CIM MRMR (2019) erstellt.

Die MRE gilt seit dem 4. Februar 2026.

Die Metallgehalte wurden unter Verwendung der folgenden metallurgischen Rückgewinnungsfaktoren berechnet: Cu = 85%, Au = 89%, Co = 78% und Ag = 68%.

Den wirtschaftlichen Annahmen lagen Metallpreise von 4,80 US$/lb Cu, 20,00 US$/lb Co, 3.200 US$/oz Au, 46 US$/oz Ag und eine NSR-Lizenzgebühr von 2 % zugrunde.

Mineralressourcen werden im Rahmen von optimierten Tagebau-Beschränkungen und einem Cutoff-Gehalt von 0,2% CuEq angegeben, basierend auf Verarbeitungskosten von 7,93 CAD/t aufbereitet und allgemeinen und administrativen Kosten von 2,90 CAD/t aufbereitet, bei Abbaukosten von 3,01 CAD/t aufbereitet zuzüglich Abbaumehrkosten, die sich um 0,015 CAD/t für jede Stufe unterhalb des Referenzniveaus von 1.125 mRL erhöhen.

CuEq-Berechnungen beinhalten kein Scandium. Die zur Berechnung der CuEq verwendete Formel lautet: CuEq = [(((Ag × 46,0 × 0,68)/31,1035) + ((Au × 3.200 × 0,89)/31,1035) + 0,0001 × (Co × 20,0 × 0,78 × 22,0462) + 0,0001 × (Cu × 4,8 × 22,0462 × 0,85))/(4,8 × 22,0462 × 0,85)], wobei alle Eingangsvariablen in (ppm) und CuEq in Prozent (%) ausgedrückt werden.

Durch Rundungen kann es zu geringfügigen Abweichungen zwischen Einzelwerten und Gesamtbeträgen kommen; solche Unterschiede werden für die MRE als unwesentlich betrachtet.

Die Klassifizierung der Mineralressourcen gibt den Grad der geologischen Zuverlässigkeit wieder und erfüllt die für die Erkundung und Ressourcenentwicklung geltenden Unsicherheitskriterien. Zusätzliche Bohrungen werden erforderlich sein, um die Unsicherheit auf das für die Produktionsplanung erwartete Maß zu reduzieren.

Die MRE spiegelt die geologische Interpretation, die Bohrlochabstände und die zum Zeitpunkt der Modellierung verfügbaren Schätzparameter wider. Man geht davon aus, dass weitere Bohrungen das aktuelle Ergebnis beeinflussen, indem sie das Vertrauen in die Schätzungen erhöhen und die Geometrie der mineralisierten Bereiche genauer bestimmen.

Die Ergebnisse der Mineralressourcenschätzung werden vor Ort innerhalb der optimierten Grube dargestellt. Mineralisiertes Material außerhalb der Grube wurde bei den aktuellen MRE-Tabellen nicht berücksichtigt. Es wurden metrische Einheiten (Meter, Tonnen, g/t) für die Berechnungen verwendet.

Es wurden insgesamt 97 Diamantbohrlöcher mit einer kumulativen Bohrkernlänge von 49.548 m in die Mineralressourcenschätzung einbezogen. Alle Bohrdaten, die in der MRE verwendet wurden, wurden vor der Einbeziehung einer standardmäßigen Qualitätssicherung und -kontrolle unterzogen.

VERARBEITUNGSSZENARIEN

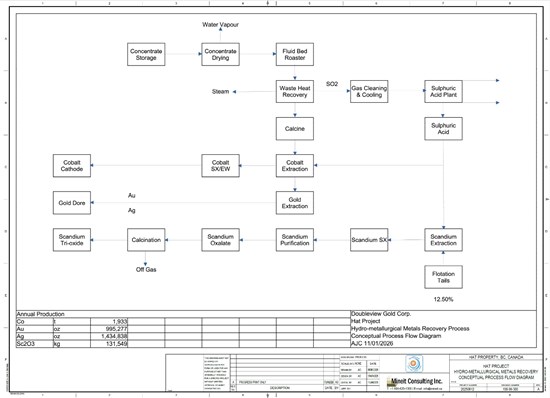

Die PEA analysiert zwei Verarbeitungszenarien: (A) eine konventionelle Cu-Au-Ag-Co-Flotationskonzentratorenanlage mit einer Kapazität von 120.000 t/d (42 Mt/a) mit zwei Rückgewinnungsszenarien - A1 basiert auf metallurgischen Tests, die von Sepro Laboratories (Langley, BC) durchgeführt wurden, und A2 spiegelt die Ziel-/erwartete Leistung wider - und Szenario (B) basiert auf einem vollständigen Kreislauf, der das Basis-Fließschema beibehält und es mit einem nachgeschalteten hydrometallurgischen Scandium-Rückgewinnungskreislauf ergänzt.

Der Konzentrator sorgt für die Zerkleinerung, Mahlung, Flotation, Konzentratbehandlung und das Abraum-Management, und erzeugt sowohl ein verkäufliches 25%iges Kupferkonzentrat (mit Gold als Nebenprodukt sowie Silber-Kobalt-Nebenproduktkredits) als auch ein Kobalt-angereichertes Pyritkonzentrat; im Vollkreislauf-Fall wird das Pyritkonzentrat geröstet, um Schwefelsäure und ein Kalzinat zu erzeugen, das dann zur Rückgewinnung von Kobalt, Gold, Silber und Kupfer verarbeitet wird; nach dem Auslaugen wird es als Sulfid ausgefällt und dem Kupferkonzentrat beigemischt, um die Qualität zu verbessern. Die erzeugte Säure wird zur Auslaugung von Flotations-Abraum zur Scandium-Rückgewinnung verwendet, wobei zu beachten ist, dass der Scandium-Kreislauf ein neuerer chemischer Prozess im Vergleich zum ansonsten branchenüblichen Flussschema ist.

Unter A1 oder A2 (Abbildung 1) erzeugt das Flussdiagramm ein einzelnes verkaufsfähiges Produkt - ein Kupferkonzentrat mit verkaufbaren Goldanteilen; das Pyritkonzentrat wird in diesem Fall nicht behandelt oder vermarktet und nur in B verarbeitet, wo der hydrometallurgische Kreislauf die Rückgewinnung von Kobalt (und zusätzlichem Au-Ag) ermöglicht und den Scandium-Kreislauf unterstützt (Abbildung 2). Dieser soll schrittweise ab dem 3. Betriebsjahr aufgebaut werden.

Abbildung 1:Flussschema für Zerkleinerung und Flotation; in Szenarien A1/A2 nur Kupferkonzentrat, während der dargestellte Kobalt-Pyrit-Flotationsstrom nur in Szenario B Anwendung findet.

Abbildung 2:Szenario B Flussdiagramm der hydrometallurgischen Anlage, welche die nachgelagerte Behandlung des Kobalt-Pyrit-Stroms und die Flotation von Rückständen zur Rückgewinnung von Kobalt (und Au-Ag) und Scandium zeigt, einschließlich der Erzeugung von Schwefelsäure zur Unterstützung des Scandium-Kreislaufs

Tabelle 7 fasst die Head Grades, Konzentratgehalte und die gesamten metallurgischen Ausbeuten aus frühen Tests für den gesamten Kreislauf zusammen; A1 berücksichtigt nur die berichteten Ausbeuten beim Cu-Au-Konzentrat, während die Kobalt-Pyrit-Konzentratausbeuten und die nachfolgenden Ausbeuten nur in B zum Tragen kommen.

Tabelle 7:Erreichbare Rückgewinnung aus Tests

Produkt

Gehalt

Rückgewinnung

Kupfer (%)

Kobalt (ppm)

Gold (g/t)

Silber (g/t)

Kupfer (%)

Kobalt (%)

Gold (%)

Silber (%)

Head Grade

0,21

132

0,34

2,9

-

-

-

-

Kupfer-Gold-Konzentrate

25

1160

12

68

80

30

66

53

Kobalt-Pyrit-Konzentrate

0,30

1605

2

8

5

48

23

15

Kombinierte Konzentrate

-

-

-

-

85

78

89

68

Abraum

0,05

40

0,05

1,0

15

22

11

32

Zu den frühen metallurgischen Untersuchungen gehörten die metallurgische Charakterisierung unter Standardlaborbedingungen, um die Metallrückgewinnung für die Einbeziehung in die Schätzung der CuEq zu bestimmen. Es wurden keine Versuche unternommen, die Flotationsbedingungen zu optimieren, und es wurden keine fortgeschritteneren Flotationsversuche durchgeführt. Folglich werden die gemeldeten metallurgischen Ausbeuten als konservativ angesehen, und es ist anzunehmen, dass sich bei weiteren Tests Verbesserungen ergeben.

A2 geht von verbesserten Kupfer- und Goldrückgewinnungen von jeweils 89 % und 75 % aus, was die erwartete Leistung vergleichbarer Cu-Au-Porphyr-Flotationsanlagen nach weiterer Optimierung und Untersuchungen widerspiegelt.

Tabelle 8 fasst die Annahmen zur Rückgewinnung in jedem Szenario zusammen.

Tabelle 8:Netto-Rückgewinnung für jedes Szenario

Netto-Rückgewinnung

Szenario A1

Szenario A2

Szenario B

Cu-Rückgewinnung

80%

89%

85%

Au-Rückgewinnung

66%

75%

89%

Ag-Rückgewinnung

53%

53%

68%

Co-Rückgewinnung

30%

30%

78%

ÜBERSICHT ÜBER DEN KAPITALBEDARF

Tabelle 9 schlüsselt die geschätzten Investitionskosten für die drei bewerteten Szenarien auf; anfängliche CAPEX wurden von Erhaltungs-CAPEX und Berichterstattungskosten (in Mio. C$) nach den wichtigsten Kostenbereichen (Verarbeitungsanlage, Bergbau, Vorabbragen, Infrastruktur, Abraumhalden und Wassermanagement, indirekte Kosten/EPCM und Eventualitäten) getrennt.

Die geschätzten gesamten anfänglichen CAPEX belaufen sich auf 3.552 Mio. C$ (A1), 3.601 Mio. C$ (A2) und 3.828 Mio. C$ (B), was den größeren Umfang der Verarbeitungsanlage und die damit verbundenen indirekten Kosten/Eventualitäten in Szenario B widerspiegelt.

Die geschätzten gesamten Erhaltungs-CAPEX belaufen sich auf 2.755 Mio. C$ (A1/A2) bzw. 4.006 Mio. C$ (B), wobei die Erhöhung bei B hauptsächlich auf die Einbeziehung der hydrometallurgischen Anlage und der Scandium-Rückgewinnungsanlage in die nachhaltigen Investitionen zurückzuführen ist, während die Erhaltungs-Komponenten für Bergbau, Infrastruktur und Haldenanlagen über die Szenarien hinweg weitgehend konstant bleiben.

In Tabelle 10 sind die wichtigsten Betriebskosten und Verkaufsbedingungen zusammengefasst, die in die PEA eingeflossen sind. Aufgelistet sind die Kosten pro Tonne transportiertem Material in C$/t, pro Tonne aufbereitetem Material in C$/t und (wo zutreffend) pro kg Scandiumoxid in C$/kg, sowie die Kosten für den Transport und Verkauf von Konzentraten, TC/RC und die Annahmen zur Auszahlbarkeit.

Die durchschnittlichen Betriebskosten der Anlage werden für Szenario A (ausschließlich Konzentrat) auf 16,22 C$/t aufbereitetem Erz und für Szenario B auf 22,96 C$/t aufbereitetem Erz geschätzt, wobei die Erhöhung in Szenario B auf die zusätzliche hydrometallurgische Verarbeitung und Säureerzeugung (3,09 C$/t aufbereitetem Erz) sowie die Kosten für die Verarbeitung von Scandiumoxid (939,55 C$/kg Sc?O?) zurückzuführen ist.

Auf der Basis von verkaufbarem Metall weist die Studie C1-Cash-Kosten von C$2,4/lb CuEq (A1), C$2,39/lb CuEq (A2) und C$2,89/lb CuEq (B) sowie AISC von C$2,79/lb CuEq (A1), C$2,78/lb CuEq (A2) und C$3,39/lb CuEq (B) aus. Diese Werte spiegeln die kombinierten Auswirkungen von Rückgewinnungsraten, Koppelprodukt-/Nebenproduktgutschriften und den zusätzlichen Betriebsanforderungen des vollständigen Kreislaufs wider.

Tabelle 10:Übersicht Betriebskosten[15]

Übersicht Betriebskosten

Einheiten

Wert

Durchschnittliche Bergbaukosten

C$/t pro bewegter Tonne

2,32

Verarbeitungskosten - bis zur Konzentratproduktion (Szenario A)

C$/t-aufbereitet

7,93

Hydrometallurgische + Säureerzeugung (Szenario B)

C$/t-aufbereitet

3,08

Verarbeitung von Scandiumoxid (Szenario B)

C$/kg Sc2O3

939,55

G&A

C$/t-aufbereitet

2,56

Gesamtbetriebskosten

C$/t-aufbereitet

22,96

Cu-Au-Konzentratprodukt

Transport und Verkauf

C$/DMT

95,90

TC Cu-Au-Konzentrat

C$/DMT

77,00

Raffinationskosten - Cu

C$/lb

0,11

Raffinationskosten - Au

C$/oz

6,85

Raffinationskosten - Ag

C$/oz

0,48

Raffinationskosten - Co

C$/lb

0,16

Verkaufbar - Cu

%

97

Verkaufbar - Au

%

95

Verkaufbar - Ag

%

90

Verkaufbar - Co

%

80

Metallproduktion vor Ort (Szenario B)

Verkaufbar - Au

%

97

Verkaufbar - Ag

%

97

Verkaufbar - Co

%

97

C1 / Cash-Kosten (Szenario A1/A2/B)

US$/lb CuEq verkaufbar

1,75/1,74/2,11

AISC (Szenario A1/A2/B)

US$/lb CuEq verkaufbar

2,04/2,03/2,47

WIRTSCHAFTLICHE ERGEBNISSE

Tabelle 11 fasst die wichtigsten wirtschaftlichen Annahmen und die daraus resultierenden Finanzkennzahlen für die Szenarien A1, A2 und B zusammen, einschließlich des langfristigen Preissatzes, Cashflow-Generierung, Besteuerung und diskontierter Bewertung bei 5% Diskontsatz. Unter Verwendung eines Wechselkurses von 1,37 CAD: 1,00 USD und langfristigen Preisen von 4,88 USD/lb Cu, 3.272,60 USD/oz Au, 50,22 USD/oz Ag und 19,57 USD/lb Co (und 1.500 USD/kg Sc?O? für B) generiert das Projekt einen durchschnittlichen jährlichen EBITDA von 886 Mio. C$ (A1), 1.071 Mio. C$ (A2) und 1.242 Mio. C$ (B). Nach Steuern wird der Kapitalwert (5%) auf 4.963 Mio. C$ (A1), 6.727 Mio. C$ (A2) und 6.937 Mio. C$ (B) geschätzt, was einer entsprechenden Rendite nach Steuern von 19 %, 23 % bzw. 19 % und einer Amortisationszeit nach Steuern im 6. Jahr (A1), 5. Jahr (A2) und 7. Jahr (B) entspricht. Der geschätzte freie Cashflow nach Steuern beträgt 10.050 Mio. C$ (A1), 12.961 Mio. C$ (A2) und 14.763 Mio. C$ (B), was die höhere Cash-Generierung im verbesserten Wiederherstellungsszenario (A2) und die zusätzlichen Umsatzströme in Szenario B widerspiegelt, teilweise ausgeglichen durch die zusätzlichen Kapital- und Betriebsanforderungen der hydrometallurgischen und Scandium-Kreisläufe.

Tabelle 12 fasst die wichtigsten wirtschaftlichen Annahmen und die daraus resultierenden Finanzkennzahlen für A1, A2, B zusammen, wobei die Spot-Metallpreise verwendet wurden.

Sensibilitätsanalysen wurden für die wichtigsten Werttreiber unter Verwendung des NPW nach Steuern (5%) und der IRR nach Steuern durchgeführt, einschließlich ±20% Kupfer- und Goldpreise, +20% anfängliche Investitionskosten, +20% Betriebskosten und für B einer ±40%igen Preissensitivität für Scandium.

Tabelle 13:Sensibilitätsübersicht (NPV nach Steuern (5%) und IRR)

Variable

Fall (%)

Metallpreis

Szenario A1

Szenario A2

Szenario B

NPV (5%) (C$M)

IRR (%)

NPV (5%) (C$M)

IRR (%)

NPV (5%) (C$M)

IRR (%)

Basisfall

Konsensprognose

4.963

19

6.727

23

6.937

19

Kupferpreis

-20

3,90 US$/lb Cu

3.218

15

4.807

19

5.094

15

Kupferpreis

+20

5,86 US$/lb Cu

6.688

23

8.632

28

8.764

22

Goldpreis

-20

2.618,08 US$/oz

3.625

16

5.223

19

5.201

16

Goldpreis

+20

3.927,12 US$/oz

6.289

22

8.222

27

8.661

22

Metallpreise

-20

Alle Metallpreise

1.708

10

3.165

14

2.650

11

Metallpreise

+20

Alle Metallpreise

8.118

27

10.233

32

11.110

26

Anfängliche CAPEX

+20

Variable je nach Szenario

4.448

16

6.222

19

6.394

16

OPEX

+20

Variable je nach Szenario

3.660

16

5.438

20

5.185

16

Scandiumoxid-Preis

-40

900 US$/kg Sc2O3

6.159

18

Scandiumoxid-Preis

+40

2.100 US$/kg Sc2O3

7.714

20

Insgesamt zeigt die Sensibilitätsanalyse, dass die Wirtschaftlichkeit des Projekts nach Steuern über die untersuchten Bereiche hinweg positiv bleibt, wobei die größte Variabilität beim NPV nach Steuern (5%) und der IRR durch gleichzeitige Änderungen im gesamten Metallpreisspektrum entsteht. Änderungen der Kupfer- und Goldpreise allein haben einen deutlichen, aber eher geringeren Effekt, während initiale CAPEX von +20% und OPEX von +20% den Wert reduzieren, jedoch die Projektattraktivität in keinem der bewerteten Szenarien aufheben. Szenario B zeigt eine zusätzliche Sensibilität gegenüber dem Preis von Scandiumoxid, wobei der NPV nach Steuern (5%) innerhalb einer engeren Bandbreite im Vergleich zu den umfassenderen Multi-Metall-Preisszenarien variiert. Das bedeutet, dass Scandium ein zusätzliches Aufwärtspotenzial bietet, während das Basis-Cu-Au-Projekt auch ohne Scandium finanziell solide bleibt.

GENEHMIGUNGEN, RISIKEN UND NÄCHSTE SCHRITTE

Genehmigungen und Umweltaspekte

Genehmigungsstatus

Der Genehmigungsprozess wird durch die Fortsetzung von Umweltgrundlagenstudien, den Fortschritt der technischen Planung und die Einleitung von sozioökonomischen und kulturellen Grundlagenstudien unterstützt.

Aufgrund der erwarteten Menge der Rohstoffgewinnung wird davon ausgegangen, dass das Hat-Projekt sowohl den bundesstaatlichen als auch den provinziellen Umweltverträglichkeitsprüfungen unterliegen wird. Daher wird derzeit davon ausgegangen, dass eine Einreichung sowohl bei der Impact Assessment Agency of Canada (IAAC) als auch beim British Columbia Environmental Assessment Office (B.C. EAO) zu deren Prüfung erfolgt. Die Behörden werden entscheiden, wie eng die Behörden im Rahmen der bestehenden Kooperationsvereinbarung für das Hat-Projekt bei der provinziellen Umweltverträglichkeitsprüfung (UVP) bzw. für die Ausstellung eines bundesstaatlichen "Decision Statement" zusammenarbeiten.

Das Unternehmen wird außerdem einen Antrag gemäß dem Joint Mines Act und dem Environmental Management Act über das B.C. Major Mines Office einreichen. Zusätzliche bundesstaatliche Genehmigungen, einschließlich Genehmigungen gemäß dem Fisheries Act und die Einhaltung der Metal and Diamond Mines Effluent Regulations (MDMER) sowie einschlägige Genehmigungen der Provinz werden gleichzeitig mit anderen Etappen des Analyse- und Genehmigungsverfahrens eingeholt. Dies wird nicht nur dem Schutz der unmittelbaren Umwelt während der gesamten Projektlaufzeit dienen, sondern auch die Rechte der First Nations respektieren und das soziale und wirtschaftliche Wohlergehen der lokalen Gemeinschaften fördern.

Abraum- und Wassermanagement

Die Abraumhalde (TSF) umfasst einen Umfassungsdamm, der hauptsächlich aus verdichtetem, zyklonisch aufbereitetem Sand besteht. Dieses Material wird aus dem groben Überlauf von Aufschlämmungen gewonnen, die mit Hilfe einer betrieblichen Zyklonanlage verarbeitet werden. Durch die Centreline-Raise-Method drainiert der Damm frei und senkt so den Grundwasserspiegel, um die geotechnische Stabilität zu gewährleisten. Während des Betriebs wird Sickerwasser aus der TSF zur Aufbereitungsanlage als Aufbereitungswasser geleitet. Nach der Stilllegung wird das Oberflächenwasser abgelassen und die Abraumhalde sowie die Dämme werden mit einer tragfähigen Schicht aus körnigem Material gefüllt. Anschließend wird mithilfe eines Wachstumsmediums die Fläche mit einheimischer Vegetation rekultiviert.

Die Strategie für das Wassermanagement priorisiert die Wiederverwendung von standortbeeinträchtigtem Wasser und leitet TSF-Wasser, Kontaktwasser aus den Abraumhalden und der Grubenentwässerung zur Prozessanlage zur Verwendung als Ausgleichswasser weiter.

Wesentliche Risiken und Chancen

Projektweit

Abraumhalden:

Die Lage und Geometrie der TSF können nach geotechnischen Untersuchungen der potenziellen Standorte noch angepasst werden. Ebenso können die erwartete Verfügbarkeit von zyklonischem Sand und die Lagerungsanforderungen für die Anlage angepasst werden, sobald Laboruntersuchungen der Aufbereitungsschlämme durchgeführt wurden.

Die Integration dieser zukünftigen standortspezifischen Daten bietet eine bedeutende Möglichkeit, das TSF-Design zu optimieren.

Mineralaufbereitung:

Begrenzte metallurgische und Zerkleinerungsdaten führen zu Unsicherheiten bei der Auslegung der Anlagen und den Eingaben für die Betriebskosten; erste Ergebnisse deuten jedoch darauf hin, dass das Erz für eine konventionelle Cu-Au-Flotation geeignet sein sollte, wobei durch Optimierung ein Potenzial für verbesserte Ausbeuten und einen reduzierten Chemikalienverbrauch besteht.

Der Scandium-Kreislauf ist weniger ausgereift und es bestehen Unsicherheiten in Bezug auf Säureökonomie und hydrometallurgischer Leistung. Er bietet aber einen bedeutenden Mehrwert, wenn die Rückgewinnung, die Produktqualität und die Betriebsstabilität in größerem Maßstab bestätigt werden.

Entwurf der Minen:

Die Kriterien für die Böschungs- und Minenplanung unterliegen aufgrund der begrenzten geotechnischen Datenlage, einschließlich einer unvollständigen Definition der strukturellen Kontrollen, der Variabilität des Gesteinsverbandes und der Grundwasserverhältnisse, einer erhöhten Unsicherheit. Dies birgt ein Risiko für Böschungswinkel, Abraumbewertungen und Betriebsbedingungen, falls ungünstige Strukturen oder hydrogeologische Verhältnisse angetroffen werden; gleichzeitig bietet dies jedoch auch eine klare Möglichkeit, durch gezielte Datenerhebung und aktualisierte Analysen die Planungssicherheit wesentlich zu verbessern und potentiell die Böschungsgeometrie, die Abbauabfolge und die Entwässerungsanforderungen zu optimieren.

Kostenschätzungen für Investitionsausgaben:

Als Schätzung auf PEA-Ebene unterliegen die Investitionskosten weiterhin der inhärenten Unsicherheit einer vorläufigen Auslegungsgrundlage und einer begrenzten technischen Definition; es wurden jedoch erhebliche Anstrengungen unternommen, um die Schätzung anhand eines definierten Umfangs, einer vorläufigen Ausrüstungsauswahl und einer faktorierten/benchmark-basierten Kostenermittlung mit entsprechenden indirekten Kosten und Risikozuschlägen zu erstellen. Dies bietet eine glaubwürdige Grundlage für die Entscheidungsfindung in dieser Phase und hebt gleichzeitig klare Möglichkeiten zur Optimierung der Kapitalintensität durch weitere technische Definition, Wertanalyse und gezielte Abwägungsstudien (z. B. Zerkleinerungskonfiguration, Abraumkonzept, Infrastruktur/Energie und Bauausführungsansatz) hervor.

Sonderfall Scandium:

Scandium bietet angesichts seiner kleinen, konzentrierten globalen Angebotsbasis und der wachsenden Bedeutung, die einer sicheren und qualifizierten Versorgung zukommt, strategische Vorteile, birgt jedoch aufgrund begrenzter Hochskalierungstests (Variabilität, Reinheitskontrolle, Reagenzintensität) höhere Ausführungs- und kommerzielle Risiken, sowie eine zusätzliche Komplexität beim Abraummanagement und der Genehmigung sowie Unsicherheit hinsichtlich Produktspezifikationen, Preisgestaltung und Kundenqualifizierung.

Nächste Schritte

Ressourcen:

Das Unternehmen arbeitet an der Vor-Machbarkeitsstudie für das Projekt, indem es die Zuverlässigkeit der aktuellen Mineralressourcenschätzung erhöht und die Bestimmung der Mineralisierung innerhalb des geplanten Abbaugebiets verfeinert. Das Programm wird Vorbohrungen priorisieren, so dass die Abgeleiteten Ressourcen in Angezeigte (und gegebenenfalls Gemessene) Ressourcen umgewandelt werden können, sowie Ausweitungsbohrungen, um zu testen, wie weit die bekannte Mineralisierung sich ausbreitet, und eine verbesserte geologische Kontinuität für die nächste Phase der Minen- und -zeitplanung sowie der Wirtschaftlichkeitsbewertung zu gewährleisten.

Abbraumentsorgung:

Vor-Ort-Untersuchungen werden an potenziellen Deponieflächen und Standorten für die Lagerung von Abraum durchgeführt, um die unterirdischen Bedingungen zu charakterisieren und geeignete Entnahmestoffe für den Bau zu finden. Dies wird durch standortspezifische geotechnische und geochemische Charakterisierung der Halden und des Abraummaterials unterstützt. Diese Datensätze werden den TSF-Entwurf auf das Niveau einer Vorstudie (PFS) bringen, einschließlich einer Studie zum optimalen Standort und Technologieabwägungen.

Metallurgie:

Durchführung eines umfassenden metallurgischen Testprogramms an repräsentativen Proben, einschließlich Zerkleinerungstests (Bond Work Index, Abriebindex und zugehörige Mahlbarkeitstests) und metallurgische Variabilitätstests + zyklische Flotationstests, um einen optimalen Prozessablauf, eine Massenbilanz und ein optimiertes Reagenzschema zu definieren und Proben für die Konzentratentwässerung und vorläufige Vermarktung an Hütten zu gewinnen.

Fortsetzung der Arbeit an Scandium durch gezielte hydrometallurgische Optimierung, einschließlich Aufschlämmungskonzentration, freie Azidität/Säureverbrauch, SX-Stufung und Extraktionsmittelkonzentration, gefolgt von einem integrierten Pilotversuch an Großproben, um die Scandium-Rückgewinnung, Produktqualität und Kreislauffähigkeit zu validieren.

Entwurf der Minen:

Es wird ein stufenweises geotechnisches Programm empfohlen, das eine erneute Analyse bestehender Bohrungen (erneute Protokollierung und detaillierte strukturelle Kartierung, einschließlich orientierter Kerninterpretation, falls verfügbar), die Festlegung geotechnischer Bereiche, gezielte Bohrungen und Feldkartierung zur Bestätigung von Diskontinuitätsgruppen und -persistenz sowie die Erhebung hydrogeologischer Daten zur Einschränkung von Porendruck und Zuflüssen umfasst. Diese Daten werden aktualisierte kinematische Bewertungen und Hangstabilitätsanalysen unterstützen sowie die Verfeinerung von Rampenwinkel und Gesamtneigung und damit die Datenlage für die Minenplanung, Risikomanagementmaßnahmen und Kapital-/Betriebskostenkalkulationen verbessern.

Schätzung der Investitionskosten:

Aktuell, beim Übergang des Projekts in die PFS-Phase, wird die Schätzung schrittweise verfeinert, indem das Engineering auf ein höheres Detailniveau gebracht, die Mengen aktualisiert und die Angebote von Anbietern für Hauptausrüstung und -pakete präzisiert, die indirekten Kosten und die Annahmen zur Bauproduktivität präzisiert und gezielte Optimierungs- und Konstruierbarkeitsprüfungen durchgeführt werden, um die Risikoreserve zu verkleinern und die allgemeine Kostensicherheit zu verbessern.

NI 43-101-OFFENLEGUNG, QUALIFIZIERTE PERSONEN UND HINWEISE

Qualifizierte Personen

Die technischen Informationen in dieser Pressemitteilung wurden von den folgenden qualifizierten Personen (gemäß dem NI 43-101) geprüft und genehmigt.

Tomasz Wawruch, FAusIMM, Senior Geology and Mineral Resource Consultant bei Mineit Consulting Inc. (verantwortlich für die Schätzung der Mineralressourcen).

Andrew Carter, EUR ING, B.Sc., CEng., MIMMM (QMR), MSAIMM, SME, Magister der Metallurgie (verantwortlich für metallurgische Studien und Rückgewinnungsverfahren).

Shervin Teymouri, P.Ing., Bergbauingenieur bei Mineit Consulting Inc. (verantwortlich für Projektmanagement, Bergbauingenieurwesen, Schätzungen der Investitions- und Betriebskosten sowie Finanzanalyse).

Andre de Ruijter, P.Ing., Mineit Consulting Inc, Verfahrenstechniker (Verfahrensentwurf, Leitung der Prozess- und Betriebskosten).

Franky Li, P.Eng., EMM Consulting Pty Ltd (verantwortlich für das Management von Abraumhalden und die Gestaltung von TSFs, Kapital- und Betriebskosten für Abraum).

Jayesh Rami, P.Ing., Infrastruktur-Ingenieur von Sacre-Davey Engineering Inc. (verantwortlich für die Projektinfrastruktur).

Vorsichtshinweis für die vorläufige wirtschaftliche Bewertung

Die vorläufige wirtschaftliche Bewertung (PEA) für das Hat-Projekt hat vorläufigen Charakter und umfasst abgeleitete Mineralressourcen, die geologisch als zu spekulativ angesehen werden, um sie für wirtschaftliche Überlegungen zu nutzen, die es ermöglichen würden, sie als Mineralreserven zu kategorisieren. Mineralressourcen, die nicht als Mineralreserven ausgewiesen sind, haben keine nachgewiesene wirtschaftliche Abbaubarkeit. Die PEA stellt einen konzeptionellen Minenplan dar und basiert auf niedrigstufigen technischen und wirtschaftlichen Bewertungen, die nicht ausreichen, um eine Bewertung der wirtschaftlichen Tragfähigkeit des Projekts oder die Feststellung von Mineralreserven zu unterstützen. Es besteht keine Gewissheit, dass die Ergebnisse der vorläufigen Wirtschaftlichkeitsprüfung erreicht werden. Weitere Erkundungen und standortspezifische Ingenieurstudien sind erforderlich, bevor ein höheres Maß an Vertrauen in die Wirtschaftlichkeit des Projekts erreicht werden kann.

Die wirtschaftliche Analyse in der PEA basiert auf mehreren Annahmen, einschließlich, aber nicht beschränkt auf, langfristige Metallpreise, Wechselkurse, metallurgische Ausbeuten sowie Schätzungen der Kapital- und Betriebskosten. Diese Annahmen unterliegen erheblichen Risiken und Unsicherheiten, und die tatsächlichen Ergebnisse können wesentlich von den prognostizierten Ergebnissen abweichen. Die Leser werden darauf hingewiesen, dass sie sich nicht übermäßig auf die PEA oder die zukunftsgerichteten Informationen in dieser Mitteilung verlassen sollten.

Zukunftsgerichtete Aussagen

Einige der hier getätigten Aussagen und enthaltenen Informationen können "zukunftsgerichtete Informationen" im Sinne der geltenden kanadischen Wertpapiergesetze darstellen. Häufig können diese zukunftsgerichteten Aussagen anhand von Begriffen wie "erwartet", "glaubt", "fortsetzt", "schätzt", "erwartet", "prognostiziert", "beabsichtigt", "plant", "projektiert" oder deren Negationen oder Variationen solcher Wörter und Ausdrücke identifiziert werden. Zukunftsgerichtete Aussagen in dieser Pressemitteilung umfassen, aber sind nicht beschränkt auf, Aussagen in Bezug auf: Die Ergebnisse der vorläufigen wirtschaftlichen Bewertung für das Hat-Projekt; die Schätzung der Mineralressourcen; die erwartete jährliche Produktion von Kupfer, Gold, Kobalt und Scandium; den NPV nach Steuern und IRR des Projekts; die prognostizierten AISC und gesamten -cash-Kosten; die geschätzten anfänglichen Investitionen und Erhaltungsinvestitionen; den Zeitpunkt einer Vorstudie; den Zeitplan für Genehmigungsmeilensteine und Bauentscheidungen; geplante Vorarbeiten und Infrastrukturverbesserungen; und die Fähigkeit des Unternehmens, starke Partnerschaften mit der Gemeinde und den First Nations aufrechtzuerhalten.

Zukunftsgerichtete Aussagen basieren auf einer Reihe von Annahmen, die das Management zum Zeitpunkt ihrer Aufstellung für angemessen hält, einschließlich Annahmen bezüglich: Der zukünftigen Preise für Kupfer, Gold, Kobalt und Scandium; Wechselkurse; metallurgischer Ausbeuten; der Kosten für wesentliche Verbrauchsmaterialien; und des geopolitischen und regulatorischen Umfelds in British Columbia. Allerdings beinhalten solche Aussagen bekannte und unbekannte Risiken und Unsicherheiten, die dazu führen können, dass die tatsächlichen Ergebnisse erheblich abweichen. Diese Risiken umfassen unter anderem ungenaue Schätzungen der Mineralressourcen, die Volatilität der Metallpreise, die Ergebnisse zukünftiger Erkundungs- und Erschließungsaktivitäten, Liquiditäts- und Finanzierungsrisiken, das Nichterhalten erforderlicher Genehmigungen, geotechnische Bedingungen sowie Änderungen der geltenden Bergbaugesetze. Die PEA ist vorläufiger Natur und beinhaltet geschätzte Mineralressourcen, die geologisch als z