Der böse Zwilling: Börsenstars am Anleihen- und CDS-Markt - nordIX

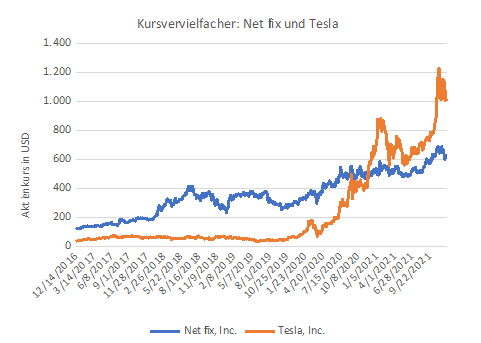

Sie sind die Rockstars an der Börse: Unternehmen, deren Geschäftsmodell die Zukunft zu erzählen scheint, die eine treue Kundschaft aufgebaut haben und bestenfalls einen charismatischen Vorstand vorweisen. Ein Paradebeispiel dafür ist Tesla. Der Aktienkurs des amerikanischen Elektroautobauers hat sich innerhalb von drei Jahren um rd. 1.200 Prozent erhöht. Die Tesla-Aktie beflügelt weiterhin die Fantasie von Analysten, die in ihr weiteres Kurspotenzial sehen. Netflix gilt als Pionier beim digitalen Streamen und hat sich zu einer festen Größe im Entertainmentsektor etabliert, die ältere Formate wie das lineare Fernsehen unter Druck setzt. Hier ist die Aktienkursentwicklung mit einem Plus von rd. 121,3 Prozent in drei Jahren zwar nicht so raketenhaft wie bei Tesla, doch wird hier von Analysten ebenso weiter Luft nach oben gesehen.

Investoren, die ihr Geld risikoarm anlegen möchten, um beispielsweise Liquidität zu parken oder eben auf der sicheren Seite sein wollen, sollten die fulminante Aktienentwicklung der Aktionärslieblinge jedoch nicht zum Anlass nehmen, in die vermeintlich sicheren Anleihen der aktuellen Börsenstars ohne Risikoprüfung zu investieren. Genauso wie es bei der literarischen Figur Dr. Jekyll eine gespaltene Persönlichkeit mit einem bösen Alter Ego gibt, der durch Mr. Hyde verkörpert wird, gibt es bei einigen Börsenstars auf dem Fremdkapitalmarkt eine weniger glamouröse Seite. Ein Blick darauf eröffnet eine vollständige Perspektive des Risikoprofils der Überflieger auf dem Börsenparkett.

Rating-Agenturen, die für professionelle Investoren die Bonität von Unternehmen und Staaten einschätzen, bewerten Schuldverschreibungen von manchen Börsenstars wie Tesla oder Netflix als „spekulatives Investment“. Während bei einer Aktie eines bonitätsschwachen Emittenten ein möglicher vielfacher Gewinn entstehen kann, ist das Risikoprofil bei einer Anleihe wiederum anders gelagert. Hier steht einem möglichen Totalausfall des Emittenten nur eine relativ kleine Gewinnprämie gegenüber. Dies muss in der Investmententscheidung mitberücksichtigt werden.

Das Bild des bösen Zwillings lässt sich nicht nur bei Trendsetter-Unternehmen, sondern auch bei Traditionsunternehmen mit bewährten Marken vorfinden. So wird beispielsweise die Deutsche Lufthansa AG von Moody`s mit Ba2 und von Standard&Poor`s mit einem schwächeren BB- bewertet. Damit gilt die Lufthansa für beide Rating-Agenturen als Junk Bond.

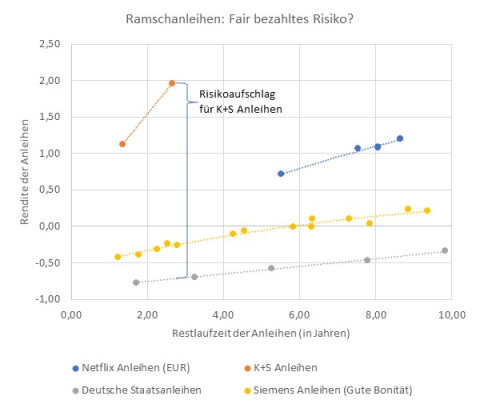

Eine schwache Bonitätsbewertung durch die Rating-Agenturen führt dazu, dass Anleihe-Emittenten eine höhere Risikoprämie zahlen müssen, um Geld am Kapitalmarkt aufnehmen zu können. So beträgt die Verzinsung für eine 10-jährige Anleihe des deutschen Rohstoffunternehmens K+S, das von Standard&Poor`s mit B+ geratet wurde, 3 Prozent. Ein top-geratetes Unternehmen wie Siemens zahlt für eine Anleihe mit gleicher Laufzeit 0,125 Prozent.

Oder Trilling?... Der CDS-Markt

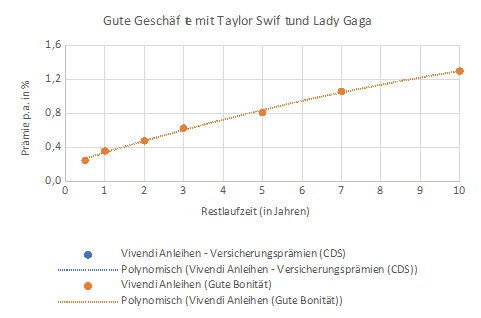

Während der Blick auf den Anleihenmarkt ein abweichendes Bild eines Börsenlieblings offenbaren kann, eröffnet sich am Markt für Kreditausfallversicherungen (Credit Default Swaps/ CDS) eine weitere Dimension. Dabei handelt es sich bei diesen Derivaten um standardisierte Absicherungen auf Anleihebestände, die von professionelleren Investoren gehandelt werden. Dabei kann die Absicherung von kurzfristigen Schwankungen oder langfristigen Haltedauern im Vordergrund stehen. So werden beispielsweise beim französischen Medienkonzern Vivendi SE am CDS-Markt höhere Spreads verlangt als am Anleihenmarkt. Diese abweichende Entwicklung kommt auch dadurch zustande, dass der Markt für Kreditausfallversicherungen im Gegensatz zum Anleihenmarkt nicht von Notenbanken beeinflusst wird.

Wie sollten risikoaverse Anleger nun also vorgehen, um ihr Geld sicher, aber ohne Verlust anzulegen? Die Antwort lautet, sich die Rosinen aus dem Anleihen- und CDS-Markt herauszupicken. So bieten sich Investment Grade-Anleihen von top-gerateten Unternehmen als Fundament für ein stabiles Portfolio an. Um Rendite zu erzeugen, muss nicht in riskante Junk Bonds investiert werden. Hier bietet der Markt für Anleihe-Neuemissionen einen Ausweg. Wenn Unternehmen eine neue Anleihe begeben, verzinsen sie diese in der Regel höher als ausstehende Anleihen, um sie für Investoren attraktiv zu machen. Diese Überrendite kann von professionellen Investoren, die Zugang zu diesem exklusiven Markt haben, systematisch abgeschöpft werden. Einen weiteren Renditehebel stellen die Kreditausfallversicherungen dar. Auch hier kann durch den Verkauf von CDS auf top-geratete Anleiheemittenten systematisch Rendite erzeugt werden. Durch ein nach Ländern und Branchen diversifiziertes Portfolio von hochwertigen Investment Grade-Anleihen, Anleihe-Neuemissionen und Kreditausfallversicherungen kann eine Rendite von rd. 1 bis 1,5 Prozent erzielt werden.

Börsennotierte Unternehmen mit guten Geschwistern

Investoren, die risikoarm und mit Rendite anlegen wollen, sollten sich nicht auf den guten Ruf von Unternehmen an der Börse verlassen. Denn hinter vermeintlichen Börsenstars können sich bonitätsschwache Unternehmen verbergen, die ihr Wachstum vor allem durch Schulden finanzieren und von Rating-Agenturen als spekulativ eingeschätzt werden. Viel mehr sind Investment Grade-Anleihen dazu geeignet, Geld sicher anzulegen. Deren niedrige Rendite kann durch die höhere Rendite von Anleihe-Neuemissionen vermehrt werden. Auch Kreditausfallversicherungen, die im Gegensatz zu den Anleihen nicht von der Notenbankpolitik beeinflusst werden, können zur Renditesteigerung eingesetzt werden.

Einziger Haken an den vorgestellten Alternativen: Weder der Neuemissionsmarkt für Anleihen noch der CDS-Markt steht Privatanlegern direkt offen. Hier bietet sich der alternative Weg über einen entsprechenden Fonds an.

Autor: Claus Tumbrägel, Vorstand und geschäftsführender Gesellschafter der nordIX AG

Kolumne

Kolumne