Europas relativ schwache Aktien - DWS

Europas Aktien verlieren international weiter an Gewicht, ungeachtet der Rekordhöhen des Dax. Weniger, weil es hier schlecht, sondern weil es woanders besser läuft.

Unter institutionellen Investoren soll es Zyniker geben, die meinen: „Warum soll ich mich überhaupt mit europäischen Aktien beschäftigen, wenn ich doch seit Jahren mit US-Titeln besser liege?“ Man kann ihnen diese Meinung nicht verübeln (1), europäische Aktienindizes hinken den globalen Aktien seit Jahrzehnten hinterher. Und wer globale Aktien sagt, der meint letztlich US-Aktien (sie stehen für rund 60 Prozent der Marktkapitalisierung des MSCI AC World Index), deren Erfolg seit einigen Jahren wiederum überwiegend von Technologiewerten getrieben wird. Die Underperformance einiger europäischer Märkte wurde durch die Covid-Krise beschleunigt, nicht zuletzt, da sie bereits bestehende strukturelle Nachteile noch verstärkte. Kurz gesagt ist es das Thema Digitalisierung, welches durch Covid sowohl im privaten als auch im beruflichen Kontext einen deutlichen Schub genoss.

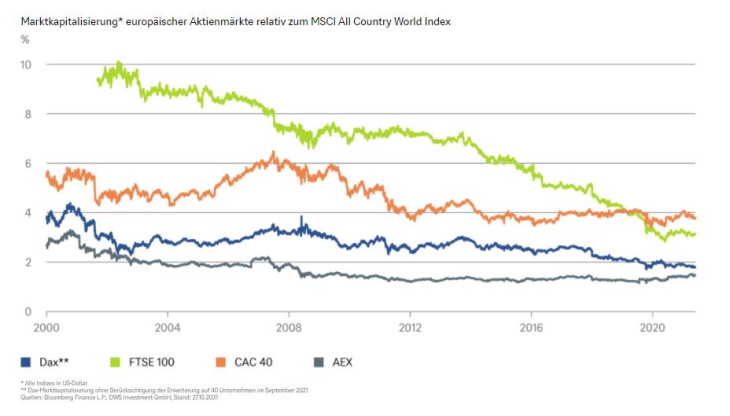

Zwar hat sich die Lage dank des zyklischen Aufschwungs dieses Jahr wieder etwas entspannt, trotzdem hat die jüngste Gemengelage insbesondere dem deutschen Leitindex Dax wieder zugesetzt. Wie unser „Chart der Woche“ zeigt, ist sein Gewicht gemessen am MSCI AC World Index wieder fast so gering wie im März 2020, dem bisherigen Tief. Nicht sehr viel besser erging es dem Schweizer Leitindex (2) und dem britischen FTSE 100, allerdings aus teils anderen Gründen. So wird der Schweizer Index durch defensive Schwergewichte dominiert - welche weder vom zyklischen Aufschwung noch dem Digitalisierungstrend profitieren -, während die Briten aktuell nicht nur unter den Brexit-Nachwehen leiden, sondern das hohe Gewicht von Energie, Bergbau- und Finanzwerten dem Aktienindex in den vergangenen zehn Jahren wenig zuträglich war. Doch die übergeordnete Malaise Europas liegt bekanntermaßen in den fehlenden Technologie-Schwergewichten. Die Ausnahmen sind der niederländische Amsterdam Exchange Index (AEX), dem ein paar international erfolgreiche Technologiewerte reichen, um sich gegen den Trend zu stemmen und der französische CAC 40, der davon profitiert, dass es der Luxusbranche nach einem kurzen Schreckmoment letztes Jahr wieder besser geht. Beide Indizes haben ihr Gewicht zumindest in den vergangenen fünf Jahren leicht ausbauen können.

Dem Dax hingegen bläst derzeit der Wind aus verschiedenen Richtungen entgegen. Seien es die Lieferkettenschwierigkeiten, die Energieengpässe oder die Preisschübe bei Energie und Rohstoffen. Auch die in ihrer Ausprägung überraschende Wachstumsabschwächung in China belastet den Dax. Kein guter Mix für eine Autobauer-, Maschinenbau- und Chemienation. Dazu gesellen sich Branchen mit hausgemachten Problemen (Finanzbranche) oder einer herausfordernden Regulierung (Versorger oder Immobilien). Das klingt in Summe natürlich trostloser als es ist. Schließlich bewegt sich auch der Dax nahe seinem Rekordhoch. Doch wer global investieren kann, den interessiert das weniger. Über die vergangenen 20 Jahre konnte man mit dem S&P 500 eine Rendite von 230 Prozent erzielen, mit dem Dax jedoch nur 130 Prozent. (3) Für die Zukunft muss das nichts heißen, aber die Dominanz der Technologiewerte scheint zunächst für den US-Index zu sprechen. Nur noch staatliche Regulierung könnte sie wohl stoppen, doch davon blieben sie trotz Regierungswechsel bisher weitgehend verschont. Anders als ihre chinesischen und europäischen Wettbewerber.

1) Sofern man nicht krampfhaft auf den vermeintlichen Diversifikationsvorteil eines globalen Aktienportfolios abstellt.

2) Nicht in der Grafik aufgeführt, da er weitgehend parallel mit dem DAX läuft.

3) Bloomberg Finance L.P., Stand: 27.10.2021