Ein Januar macht noch keinen Dezember - DWS

Zum Jahresstart zeigen sich die Märkte recht entspannt, und sie haben teils gute Gründe dafür. Deswegen für das Gesamtjahr gleich übermütig zu werden, ist jedoch verfrüht. Europäische Aktien sind seit Jahresbeginn um fast zehn Prozent gestiegen und globale Aktien um über fünf Prozent (1). Das macht Appetit auf mehr, und viele fragen sich, ob so ein guter Start für ein insgesamt gutes Jahr spricht. Die Intuition und die Statistik in Form minimaler Korrelation sprechen leider dagegen, auch wenn kein Marktteilnehmer leugnen würde, dass ein guter Start – Stichwort Wohlstandseffekte und Risikobudgets der Fonds - ceteris paribus mehr Rücken- als Gegenwind bedeutet.

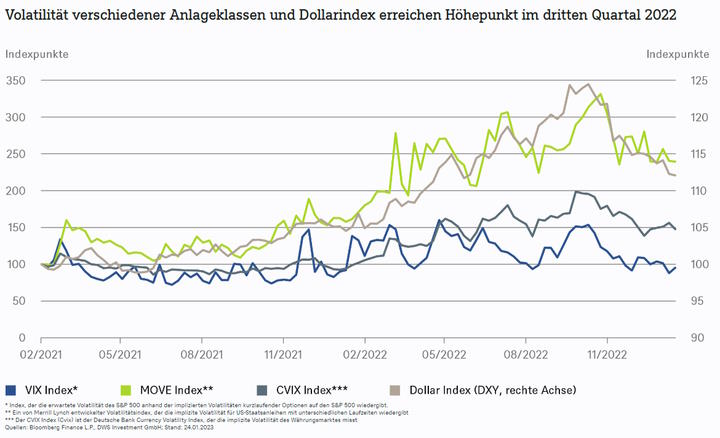

Rückenwind gab es für die Kapitalmärkte allerdings noch genügend vom Vorjahr – schließlich laufen seit etwa Anfang Oktober Aktien und Unternehmensanleihen, aber auch Gold und US-Staatsanleihen wieder gut. Die gute Marktstimmung spiegelt sich auch in den geringeren Preisschwankungen. Unser „Chart der Woche“ zeigt die implizite Volatilität (2) verschiedener Märkte, welche die Außergewöhnlichkeit des Jahres 2022 spiegelt. So zeigte sich, eher atypisch, dass sich die Marktnervosität weniger an den Aktienmärkten als an den Anleihemärkten zeigt. Kein Wunder, wurden Anleihebesitzer nach Jahren der Fürsorge durch die Zentralbanken doch jetzt vom Kampf gegen die Inflation in Mitleidenschaft gezogen. Immer neue Inflationsstände führten sogar dazu, dass die Anleihevolatilität im Herbst 2022 höher als Anfang 2020 war, anders als bei Aktien. Da die Inflationsdynamik und die Zentralbankreaktionen sich von Land zu Land unterschieden, stieg auch die Volatilität am Währungsmarkt stark an. Am deutlichsten drückt sich die Zuspitzung der Nervosität in Bezug auf Inflation und Geopolitik aber im Dollarkurs aus. Der Greenback wurde, wie der Chart zeigt, seiner Rolle als sicherer Hafen gerecht und er verteuerte sich kontinuierlich.

Dass er sich Anfang Herbst dann wieder verbilligte, die Marktvolatilitäten zurückgingen und die Aktienkurse stiegen, hatte natürlich gute Gründe: Der milde Winter, die gesicherte Energieversorgung; die nachlassende Inflation und die Öffnung Chinas. Wie geht es nun weiter? Nun, Volatilitäten sind kein guter Frühindikator für die Märkte. Eher ist es ungewöhnlich, wenn sie sich nicht im Einklang mit den Märkten bewegen (heißt: steigende Volatilität bei sinkenden Kursen und umgekehrt). Ähnlich wie etwa auch die Einkaufsmanagerindizes, die zumeist nicht vor-, sondern parallel zum Markt laufen. Das zeigten auch die am Dienstag veröffentlichten Zahlen, wonach Europa wieder auf Wachstumskurs ist, während die USA in der Kontraktion verharren – so wie es der Aktienmarkt auch spiegelt. Die Lage ist also nicht so schlecht wie Mitte 2022 befürchtet, doch gut ist sie auch noch nicht. Wir halten es für verfrüht, auf Basis der vergangenen Wochen unsere Jahresendprognosen für den S&P 500 (4100 Punkte) nach oben zu revidieren. Für Europa und Asien, wo das makroökonomische Umfeld deutlich positiver überraschte, könnte dies allerdings passieren. Doch auch hier wachsen die Bäume nicht in den Himmel. Gründe für erneute Volatilitäten gibt es genug. Sei es die Entwicklung der Kerninflation, der Margendruck auf Unternehmen, die geringe Kauflust oder das nur nominal existierendes Wachstum. Vom Ukrainekrieg mal abgesehen, dessen weiterer Verlauf völlig ungewiss bleibt. Wir rechnen also mit wiederkehrender Volatilität und Kursrücksetzern im Jahresverlauf und raten zu etwas Geduld.

(1) Euro Stoxx 50 und MSCI World All Countries bis 25.01.2023.

(2) Die implizite Volatilität errechnet sich aus den Preisen der Kauf- und Verkaufsoptionen auf den jeweiligen Index

Disclaimer: Der Text ist eine Kolumne der DWS. Der Inhalt der Kolumne wird von 4investors nicht verantwortet und muss daher nicht zwingend mit der Meinung der 4investors-Redaktion übereinstimmen. Jegliche Haftung und Ansprüche werden daher von 4investors ausdrücklich ausgeschlossen!

Kolumne

Kolumne